1- مقدمه

یکی از عوامل مهم و کلیدی در مباحث قیمتگذاری و بازدهی بازارهای بدهی و سهام، نقدشوندگی است. داراییهایی که نقدشوندگی بالایی دارند در مقایسه با داراییهای با نقدشوندگی پایینتر، با یک صرف نقدشوندگی معامله میشوند. بهعبارتی داراییهای با نقدشو ندگی پایینتر با قیمت کمتری معامله میشوند، این موضوع بر قیمتها و رفتار بازار اثرگذار بوده و برای بسیاری از فعالان بازار از جمله سرمایهگذاران، معاملهگران، کارگزاران و سیاستگذاران بازار حائز اهمیت است.

در طول سه دهه گذشته، مفهوم نقدشوندگی همچون مفهوم ارزشگذاری داراییهای مالی به طور فزایندهای در ادبیات رشد داشته است. علیرغم مطالعات زیادی که در این زمینه وجود دارد، به ویژه پس از بحران مالی سال 2008، هنوز درک درستی مبنی بر اینکه مفهوم نقدشوندگی شامل چه جنبههای مختلفی است، بوجود نیامده است. اینکه چه نوع معیار و شاخصی برای اندازه گیری هر وجه مناسبتر است، چه دادهها و روشهای محاسبهای موردنیاز است، تحت چه شرایطی و چه نوع نتیجهای تولید میشود. درک اینکه نقدشوندگی اندازهگیری شده در ارزیابی یک دارایی موثر است، یک مسئله عملی مرتبط با فعالان است. حداقل استانداردهای نقدشوندگی که توسط نهادهای نظارتی و نهادهای بین المللی ارائه شده و گنجانده شدن در بیانیههای خط مشی سرمایهگذاری خصوصی نیز از دیگر مباحث داغی است که نیاز به شناخت کافی از ادبیات نقدشوندگی دارد.

در واقع، از آنجا که نقدشوندگی در زمینههای مختلف مالی و اقتصادی وجود دارد، به عوامل و ویژگیهای دارایی مختلفی از جمله میزان شناوری، سن، مدت تا سررسید، وضعیت انتشار، چرخه فعالیت اقتصادی، نوسان نرخ بهره یا ریسکپذیری سرمایهگذار بستگی دارد. این واقعیت باعث میشود نقدشوندگی یک مفهوم گریزان با ماهیتی انتزاعی داشته باشد و به راحتی قابل اندازهگیری نباشد که شامل طیف گستردهای از موضوعات مختلف است. بر این اساس، طیف گسترده ای از تعاریف وجود دارد که سعی در پرداختن به این مسئله چند وجهی دارد، که جمعآوری آن در یک تعریف یا شاخص دشوار است. علاوه براین، نقدشوندگی دارایی ثابت نیست و به مرور در طول زمان هم برای اوراق منفرد و هم برای کل بازار متغیر است.

2- نقدشوندگی

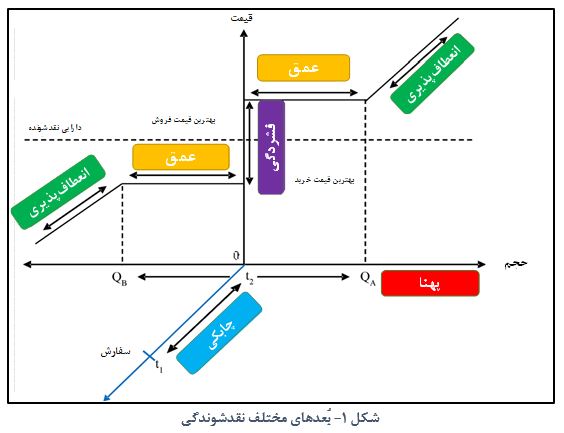

تعریف ساده و خلاصهای وجود دارد که به قابلیت معامله حجم قابل توجهای از داراییها در مدت زمان کوتاه و با هزینه معاملاتی پایین، نقدشوندگی گفته میشود، اما باید در نظر داشت که بُعدهای مختلفی از نقدشوندگی وجود دارد که هرکدام با دیگری متفاوت است. مطابق نظرات سار و لیبک[1] (2002) و برواس[2] (2006)، یک بازار با نقدشوندگی بالا پنج بعد مختلف را ارائه میدهد: پهنا[3]، عمق[4]، چابکی[5]، انعطاف[6] و فشردگی[7]. همه این ابعاد در ذات خود با یکدیگر متفاوتاند.

پهنای بازار به حجم معاملات سفارشهای موجود در قیمتهای مختلف میپردازد. بازار وقتی گسترده نامیده میشود که در بازار سفارشات خرید و فروش بیشماری در حجمهای زیاد ارائه شده باشد.

عمق بازار بیانگر تعداد سفارشاتی است که حول قیمتهای تعادلی وجود دارد و همچنین تحت تاثیر فشار تقاضا و ریسک موجودی اوراق است. وقتی تعداد بیشماری خریدار و فروشنده حول قیمتهای تعادلی سفارش ارائه میدهند، اصطلاحا میگوییم بازار عمیق است.

چابکی بازار بیانگر سرعت اجرای سفارشات در بازار است. سرعت فرآیند انجام معامله از زمانیکه سفارش در سیستم ثبت میشود تا زمانیکه سفارش انجام گردد، چابکی بازار را نشان میدهد. چابکی وابسته به عرضه و تقاضا یا همان تمایل فروشندگان و خریداران به انجام معامله دارد.

بُعد انعطاف، ظرفیت بازار در جهت بهبودی و بازیابی بعد از اتفاقات غیرمنتظره را میسنجد. انعطافپذیری بازار به توانایی بازار در جذب و بازیابی شوکهای غیرمنتظره داراییها مربوط میشود. اگر سفارشات زیادی برای پاسخگویی به تغییرات قیمت و برای اصلاح عدم تعادل سفارشات ناشی از شوکهای دارایی وجود داشته باشد، بازار انعطاف پذیر است.

فشردگی بازار، مقدار هزینههای معاملاتی حول یک موقعیت معاملاتی را بررسی میکند. اختلاف بین بهترین قیمت خرید با بهترین قیمت فروش بیانگر فشردگی بازار است. شکاف بین قیمتهای خرید و فروش بهمعنی هزینههای معاملاتی کمتر بوده و سطح پایینی از فشردگی بازار را نشان میدهد. مطابق شکل 1، هرچقدر شکاف بین بهترین قیمت خرید با بهترین قیمت فروش کم شود و به سطح دارایی نقدشونده برسد، بهترین حالت نقدشوندگی در این بُعد است. بازارهای فشردهتر، بازارهایی هستند که در آن فعالان بازار هنگام خرید یا فروش یک دارایی با هزینههای معاملاتی زیادی مواجه میشوند.

در بین ابعاد مختلف عدمنقدشوندگی، پهنا و عمق به دلیل اینکه بر تعداد سفارشات در قیمتهای تعادلی متکیاند، بههم پیوستهاند. در عین حال، پهنا و عمق با چابکی مرتبط هستند، به این صورت که بههنگام سفارشات متعدد از سوی خریداران و فروشندگان، ممکن است که معاملهای با حجم معین و در قیمتی مطلوب بلافاصله و یا کمی بعد انجام گیرد. علاوه بر این، چابکی نیز با انعطافپذیری ارتباط دارد، زیرا یک بازار منعطفتر قادر خواهد بود به سرعت پس از شوکهای داراییها قیمتها را به سطح طبیعی خود بازگرداند، به این معنی که سفارشات فروشندگان و خریداران در بازه زمانی کوتاهی اجرا میشود. ارتباط متقابل قوی بین بعضی از این ابعاد، محاسبه نقدشوندگی از طریق هر یک از این ابعاد را ضروری میکند. درواقع، بهعنوان شاخصی برای نقدشوندگی بایستی ابعاد مختلف باهم، بهمنظور ایجاد یک چشمانداز کلی اندازه گرفته شوند.

با توجه به این ماهیت چند بعدی نقدینگی، ادبیات موجود بر اساس این ویژگیها با هدف پرداختن به جنبههای مختلف نقدشوندگی، شاخصها و اندازهگیریهای متفاوتی انجام داده و توسعه یافته است.

3- طبقهبندی معیارها و شاخصهای نقدشوندگی

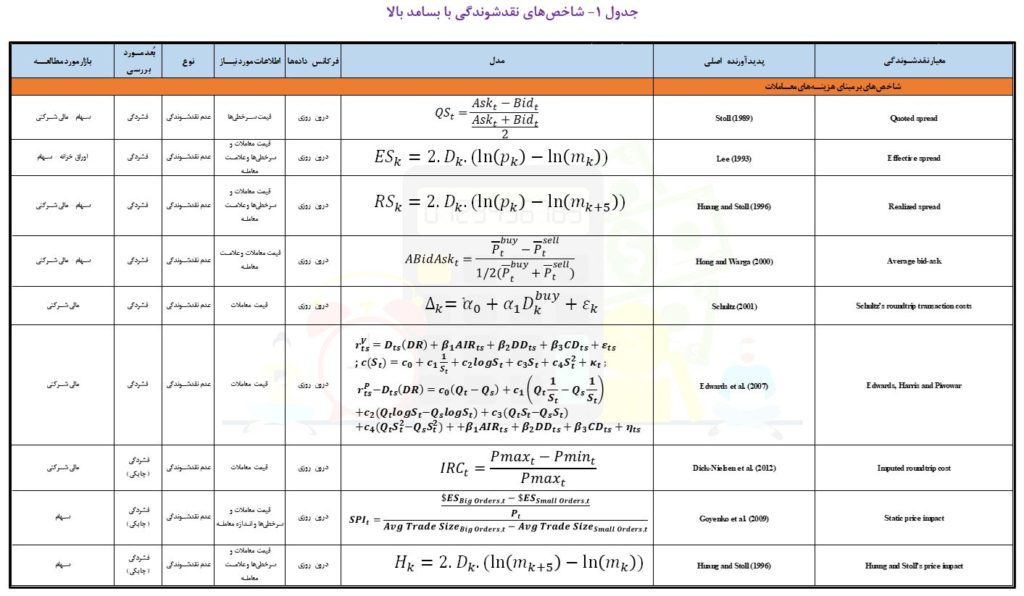

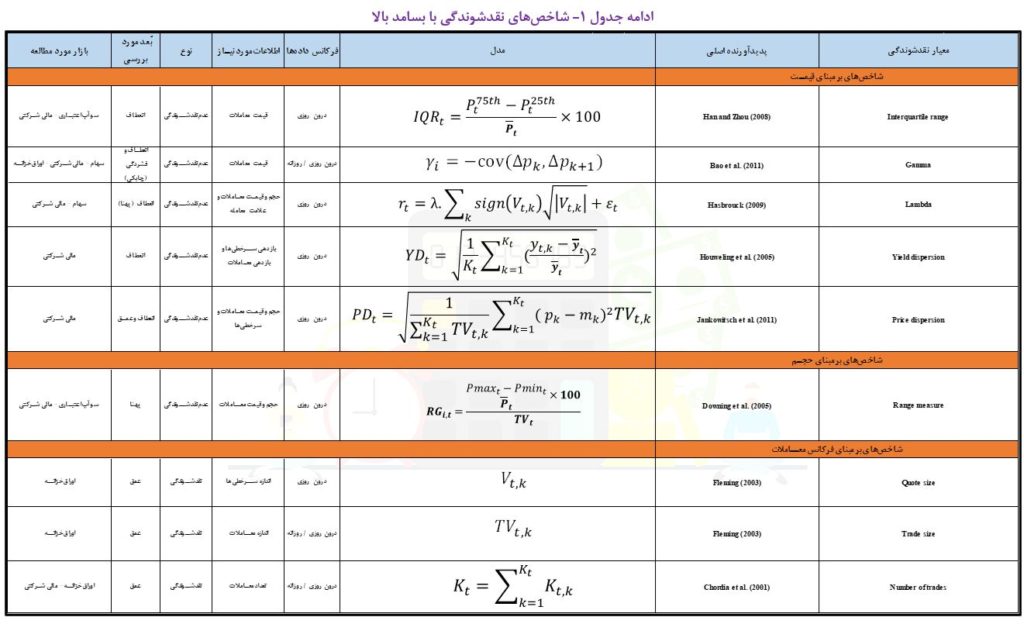

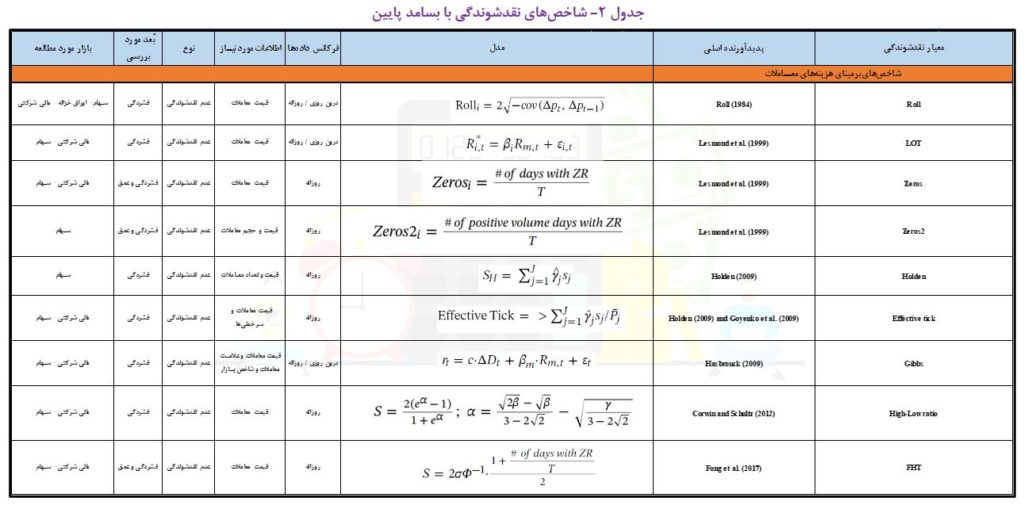

طبقهبندی ابعاد مختلف نقدینگی بهعنوان راهنمایی برای طبقهبندی معیارها و شاخصهای نقدینگی عمل میکند که هر معیاری به یک یا چند جنبه نقدینگی میپردازد. علاوه بر این، تفاوت در نوع دادههای مورد نیاز برای محاسبه شاخصهای نقدشوندگی هم جهت طبقهبندی صحیح آنها کمککننده است. با این حال طبقهبندی صریحی مبنی بر اینکه کدام وجه نقدشوندگی توسط چه شاخصی ارزیابی میشود، وجود ندارد. این اختلاف ممکن است به این دلیل باشد که برخی از شاخصها، به عنوان مثال شاخصهای پیچیده مبتنی بر حجم یا قیمت، نمیتوانند بهطور صریح به یک بعد اختصاص داده شوند، زیرا همان شاخص میتواند بیانگر بیش از یکی از جنبههای مختلف نقدشوندگی باشد. شاخصهای تک بعدی هم وجود دارند که فقط یک بعد از نقدشوندگی را محاسبه میکنند، مانند شکاف مظنه خریدو فروش که فشردگی را اندازهگیری میکند، یا حجم معاملات که نشاندهنده عمق است. از طرفی شاخصهای دو بعدی که توانایی اندازهگیری دو وجه از نقدشوندگی را دارند، مانند شاخص گاما که با استفاده از کواریانس تغییرات قیمتها، انعطاف و فشردگی را اندازه میگیرد. همچنین با توجه به بازه زمانی دادهها، روشهای اندازهگیری نقدشوندگی را میتوان به دو گروه پربسامد[1] و کمبسامد[2] تقسیم کرد. روشهای پربسامد از دادههای درونروزی[3] و روشهای کم بسامد از داده های روزانه یا طولانیتر برای اندازهگیری نقدشوندگی استفاده میکنند.

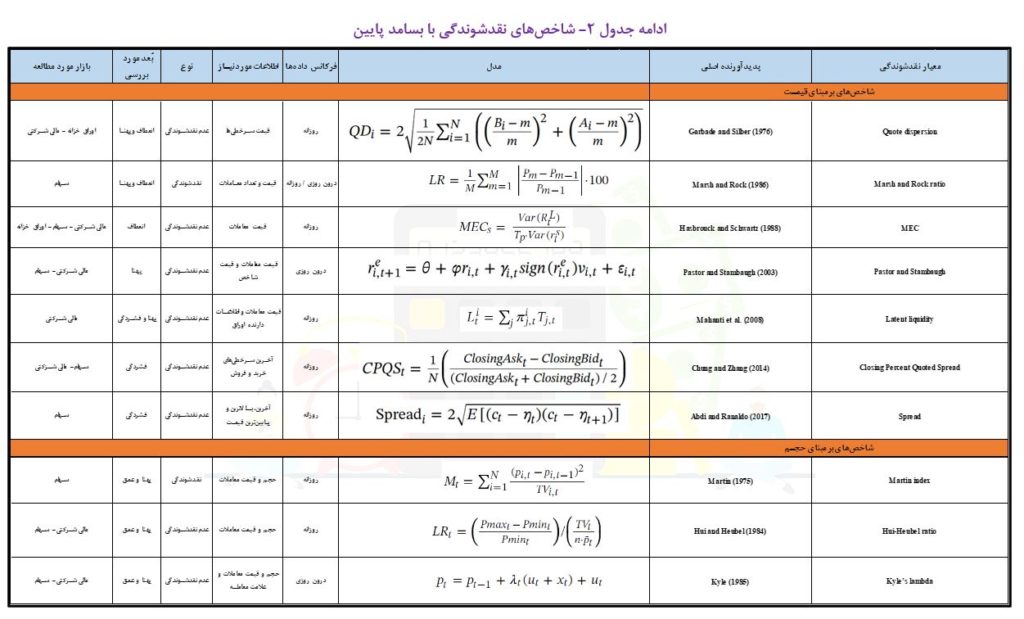

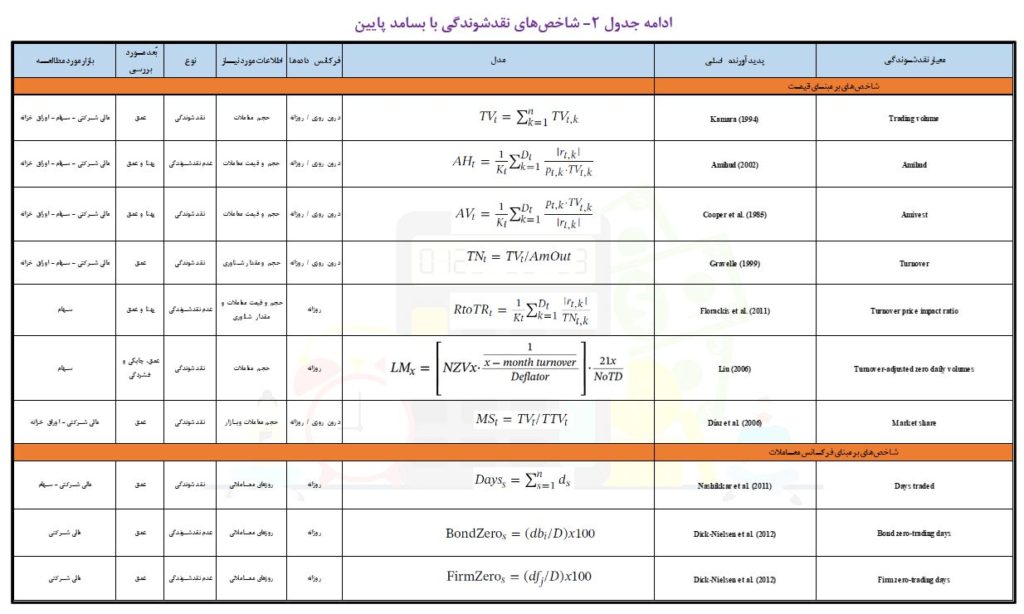

1-3- شاخصهای نقدشوندگی با بسامد بالا

2-3- شاخصهای نقدشوندگی با بسامد پایین

4- نتیجهگیری

در این گزارش سعی شد مروری دقیق و مختصر بر ابعاد مختلف نقدشوندگی که عبارتاند از پهنا، عمق ، چابکی، انعطاف و فشردگی داشته باشیم و همچنین تعدادی از شاخصها و معیارهای نقدشوندگی موجود که قادر به بیان تجربی هر یک از این ابعاد بودند به همراه روشهای آماری و اطلاعات موردنیاز، شمرده شدند. اگرچه ادبیات موجود بر ابعاد مختلف نقدشوندگی اتفاق نظر دارند، اما بهنظر میرسد که در مورد مناسببودن هر معیار برای گرفتن هر بعد اتفاق نظر وجود ندارد. معیار مورد نظر بستگی به بعد خاصی دارد که شخص میخواهد به آن بپردازد و همچنین به ویژگیهای بازار مورد مطالعه و سوال تحقیق بستگی دارد.

به طور کلی، مطالعات مختلف نشان میدهند که با توجه به اینکه نقدشوندگی یک پدیده چند وجهی است و بازارهای مالی کاملاً ناهمگن هستند، معیار یا شاخصی کلی برای محاسبه نقدشوندگی وجود ندارد. در واقع، این دیدگاه چند وجهی بیانگر این است که برای داشتن یک دید کلی نسبت به نقدشوندگی نیاز است که نقدشوندگی در ابعاد مختلف و بهطور همزمان سنجیده شود.