مقدمه

اطلاعات و نحوه ورود آن به بازار، در تعیین رفتار و جهت تغیر قیمتها نقشی پررنگ دارد. هرچه اطلاعات با اهمیت در تصمیمگیری سرمایهگذاران، در زمان و به شیوهای مناسب افشا شود، بازار به حالت کارا نزدیکتر خواهد بود. از طرفی، وجود بازیگرانی که به پشتوانه داشتن اطلاعات با اهمیت وارد معامله میشوند، ریسک سرمایهگذاری برای سایر فعالان بازار را افزایش داده و از کارایی بازار خواهد کاست. به بیان ساده، به حالتی که در آن یک طرف مبادله اطلاعات بیشتری در اختیار داشته باشد، عدم تقارن اطلاعاتی گفته میشود.

یکی از ویژگیهای بنیادی بازار سرمایه، تضمین شفافیت و دسترسی برابر تمامی فعالان به اطلاعات مورد نیاز برای اتخاذ تصمیمهای سرمایهگذاری است. به همین دلیل، اطمینان از وجود تقارن اطلاعاتی برای بازیگران بازارهای مالی و به ویژه نهادهای نظارتی و مقرراتگزاری حائز اهمیت است. با بررسی تاریخچه بازارهای سرمایه داخلی و خارجی، نمونههای بارزی از ادعاهای مطرح شده در خصوص مبادلات مبتنی بر اطلاعات نهانی قابل مشاهده هستند. این در حالی است که معیار موثق و مستدلی برای رد یا تأیید بروز چنین رفتارهایی در بازار وجود نداشته است.

نحوه اندازهگیری عدم تقارن اطلاعاتی

سطح نامتقارن بودن اطلاعات در بازار به طور مستقیم قابل مشاهده و اندازهگیری نیست؛ از این رو پژوهشگران از برخی متغیرهای جایگزین[1] برای اندازهگیری آن استفاده کردهاند. این معیارها در سه طبقهبندی کلی قرار میگیرند.

برخی مطالعات، معیار فرصت رشد را به عنوان شاخص عدم تقارن اطلاعاتی در نظر گرفتهاند، ییییی به گونهای که شرکتهای با فرصت رشد بیشتر، محیط اطلاعاتی نامتقارنتری دارند.

گروهی دیگر، استدلال میکنند که بهبود تقارن اطلاعاتی و توزیع مناسب اطلاعات یک شرکت، منجر به همگرایی و اجماع انتظارات تحلیلگران در مورد سودهای آتی شرکت میشود. از این رو در این تحقیقات، از پراکندگی پیشبینی سود تحلیلگران به عنوان معیار اندازهگیری عدم تقارن اطلاعاتی استفاده میشود.

دسته سوم از محققان، معیارهایی مبتنی بر ریزساختار بازار[2] تدوین کردهاند که این معیارها از دو دسته پیشین متداولتر هستند. برخی از این مدلها، مبتنی بر دامنه مظنه خرید و فروش[3] سهام شرکتها هستند و بیان میکنند که عدم تقارن اطلاعاتی منجر به افزایش ریسک کژگزینی[4] بازارگردانها و واکنش آنها به صورت گسترش دامنه مظنه خرید و فروش میشود که این منجر به کاهش نقدشوندگی و عمق بازار میشود. در حقیقت در این دیدگاه، سطوح بالاتر عدم تقارن اطلاعاتی یا معاملات آگاهانه، با افزایش دامنه قیمت پیشنهادی همراه خواهد بود. برخی دیگر از معیارهای مبتنی بر زیرساختار بازار که در سالهای اخیر مورد توجه بیشتری قرار گرفتهاند، با مدلسازی احتمالاتی و به کارگیری متغیرهای تصادفی، در صدد برآورد احتمال وقوع یک معامله آگاهانه هستند.

تعریف و نحوه محاسبه شاخص احتمال معامله مبتنی بر اطلاعات نهانی

شاخص احتمال مبادله مبتنی بر اطلاعات نهانی[5] که نخستین بار در سال 1992 توسط ایزلی و همکاران وی معرفی شد، به دنبال برآورد احتمال وقوع یک معامله آگاهانه در قالب پارامتری در بازه 0 تا 1 است؛ به نحوی که مقادیر بزرگتر، بیانگر وجود معاملات مبتنی بر اطلاعات محرمانه یا سطح عدم تقارن اطلاعاتی بالاتر است. این شاخص را میتوان هم برای هر سهم به صورت جداگانه و هم برای کل بازار و به صورت روزانه محاسبه نمود. میزان این شاخص در سال 2002 برای بورس نیویورک معادل 0.19 است؛ به این معنی که برآورد میشود 19 درصد از کل معاملات انجام شده، مبتنی بر اطلاعات نهانی بودهاند. طبق مطالعه صورت گرفته در سال 1395 برای بورس ایران این عدد بین 0.35 تا 0.40 محاسبه شده است که نشان دهنده دو برابر بودن احتمال مبادله مبتنی بر اطلاعات نهانی در بازار سرمایه ایران نسبت به بورس نیویورک است.

برای مدلسازی ریاضی این مفهوم، با در نظر گرفتن α به عنوان احتمال وقوع یک رویداد اطلاعاتی، چنانچه در یک روز هیچ اخباری منتشر نشود، تنها معاملهگران سفتهباز در بازار فعالیت میکنند. در این صورت نرخ ورود معاملهگران ناآگاه برای خرید یا فروش دارای توزیع پواسون به احتمال ε خواهد بود. معاملهگران آگاه تنها در صورت وقوع یک رویداد اطلاعات و با احتمال μ وارد معامله میشوند. طبق تعریف ایزلی (2002)، احتمال معامله مبتنی بر اطلاعات برای هر سهم، به صورت نرخ ورود برآوردی معاملات آگاهانه تقسیم بر نرخ ورود برآوردی همه معاملات در یک روز مشخص تعریف میشود.

به منظور محاسبه پارامترهای مورد استفاده در رابطه فوق، تابع مجموع احتمال مشاهده تعداد خرید و فروش مشخص در یک روز معاملاتی به روش درستنمایی، بهینهسازی میشود.

لازمه محاسبه این شاخص، در اختیار داشتن دادههای لحظهای[6] است که شامل تمامی تغییرات قیمت سرخط خرید و فروش تمامی نمادهای مورد استفاده در محاسبه شاخص میشود. در مرحله بعدی با استفاده از این دادهها، معاملات انجام شده طی هر روز، مطابق با الگوریتم معرفی شده توسط لی و همکاران (1991) به یکی از دو حالت فروش یا خرید طبقهبندی میشوند. ضمن محاسبه تعداد معاملات خرید و فروش در هر روز میتوان تابع بهینهسازی معرفی شده را حل و پارامترهای مورد نیاز برای محاسبه احتمال را تعیین نمود. بنا به پیشنهاد ایزلی، برای محاسبه احتمال معامله آگاهانه در هر روز، در اختیار داشتن اطلاعات 60 روز گذشته آن کفایت میکند.

مرور ادبیات نظری، انواع و کاربردهای شاخص

مطالعات متعددی پیرامون رابطه شاخص احتمال مبادله آگاهانه و بازده سهام، نوسانات و سایر رفتارهای بازار صورت گرفته است. به عنوان مثال ایزلی (2008) نشان داده است که این شاخص حتی در روزهای قبل از اخبار مهم، دارای روندی افزایشی است. یان و همکاران (2014)، وجود رابطه مثبت بین این شاخص و بازدهی سهام را تأیید کردهاند.

مطالعات صورت گرفته پیرامون شاخص احتمال مبادله مبتنی بر اطلاعات نهانی در بازار ایران به مراتب معدودتر و ابتداییتر هستند. در یک پژوهش داخلی، این شاخص برای 12 شرکت منتخب (بر اساس بیشترین روزهای معاملاتی اخیر) از انتهای سال 93 تا انتهای سال 95 محاسبه شده و میانگین آنها معادل 0.37، به عنوان شاخص کل بازار معرفی شده است. تعمیم میانگین ساده این شاخص برای 12 شرکت به کل بازار در این تحقیق، محل سؤال جدی است.

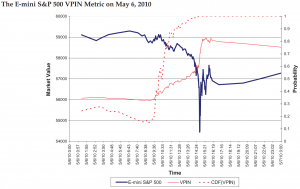

با توجه به جذابیت و تازگی این موضوع، محققانی پس از ایزلی، نسخههای دیگری از این مفهوم را توسعه دادهاند. به عنوان مثال چانگ (2014) نسخه پویای شاخص احتمال معامله آگاهانه[7] را ارائه داده و بیان میکند این شاخص، تعیینکننده نوسانات آتی هر سهم به شمار میرود. ایزلی در سال 2011، ضمن معرفی نسخه هماهنگ شده با حجم شاخص احتمال مبادله مبتنی بر اطلاعات نهانی[8]، ادعا میکند این پارامتر نه تنها میتواند نوسانات کوتاهمدت بازار را پیشبینی کند بلکه افت شدید بازار در سال 2010[9] را نیز از دقایقی قبل هشدار داده است و میتواند به عنوان یک شاخص پیشنگر توسط ناظرین و مقرراتگزاران بازار به منظور جلوگیری از شکست بازار مورد استفاده قرار گیرد. تحقیقات پژوهشگران دیگری نیز این موضوع را تصدیق میکنند. احتمال مبادله مبتنی بر اطلاعات نهانی هماهنگشده با حجم توده[10] و معاملاتی[11]، دو نسخه ایجاد شده دیگر مبتنی بر این شاخص هستند.

نمودار 1- شاخص VPIN و شاخص E-mini S&P 500 طی روز Flash-Crash

جمعبندی

جای شک نیست که عدم تقارن اطلاعاتی، پدیدهای است که نهادهای نظارتی باید سیاستهایی در راستای کنترل آن اتخاذ نمایند. بدیهیست بدون اندازهگیری این پدیده، امکان مدیریت و جلوگیری از آن نیز وجود نخواهد داشت. طبق ادبیات مطرح شده، شاخص احتمال مبادله مبتنی بر اطلاعات نهانی اخیراً به عنوان مترقیترین و پراستفادهترین معیار سنجش این مفهوم مطرح شده است. علاوه بر این، نسخه ابتدایی این شاخص یا نسخههای توسعهیافتهتر آن، میتوانند به عنوان معیاری برای پیشبینی نوسانات آتی سهام و بازار مورد استفاده قرار بگیرند. اگرچه این موضوع به زعم برخی محققان همچنان محل مناقشه و بررسیهای دقیقتر است، اما تحقیقات متعددی بر توان پیشبینیکنندگی نوسانات آتی بازار توسط این معیار صحه گذاشتهاند.

در بازارهای توسعهیافتهتر دنیا، نوسانات آتی با استفاده از مظنه قراردادهای آتی[12] در قالب شاخصی موسوم به شاخص نوسان[13] اندازهگیری و بیان میشود. با توجه به عدم توسعه کافی این ابزارها در بازار سرمایه ایران، معیارهایی جایگزین نظیر شاخص احتمال مبادله میتواند در طراحی استراتژیهای معاملاتی توسط فعالان و تدوین سیاستهای حمایتی و نظارتی توسط ناظرین و مقرراتگذاران بازار مورد استفاده قرار گیرد.

پانویس

[1] Proxy [2] Market Micro-structure

[3] Bid-Ask Spread [4] Adverse Selection

[5] Probability of Informed Trading (PIN) [6] Tick-Data

[7] Dynamic-PIN [8] Volume-synchronized PIN (VPIN)

[9] Flash Crash [10] Bulk Volume VPIN

[11] Transactional VPIN [12] Future Contracts

[13] Volatility Index

تهیهکننده: جواد قاسمپور – کارشناس صندوق تثبیت بازار سرمایه