مقدمه

از مهمترین نکاتی که سرمایهگذاران و سایر ذینفعان بازارهای مالی با آن مواجهاند، خطر بروز بحران در این بازارهاست. با مطالعه بحرانها و راهکارهای موفق در کشورهای مختلف جهت جلوگیری و یا مقابله با بحران، میتوان مسیر مناسبی جهت پیشبینی بحران و تعیین روشهای مقابله با شرایط نامطلوب، به دست آورد. سیاستگذاران به منظور کنترل نوسانات بازار سهام، علاوه بر تعیین حد نوسان قیمت و تعلیق معاملات، دست به اقدامات و سیاستگذاریهای مختلفی میزنند. در برخی از کشورها، ایجاد صندوق تثبیت بازار را میتوان یکی از مهمترین اقدامات سیاستگذاران برای کنترل ریسک بازارهای مالی دانست. در این مطالعه، به صورت اجمالی، نتایج بررسی صندوق تثبیت بازار سرمایه کره جنوبی و تایلند و اهداف و استراتژیهای این صندوقها در هنگام مواجهه با بحران ارائه شده است.

صندوق تثبیت بازار سهام کره جنوبی

دولت کره جنوبی با تشکیل صندوق تثبیت بازار سهام، روشی غیرمستقیم برای حمایت از بازار را با مشارکت شرکتهای بیمه، موسسات سرمایه گذاری، بانکها و شرکتهای پذیرفته شده در بورس، به کار گرفته است.

هدف و سال تاسیس

شواهد حاکی از آن است که به دنبال بحران بازار سهام، صندوق تثبیت بازار سرمایه در سال 1990 در کره جنوبی ایجاد گردیده است (البته در برخی منابع، تاسیس این صندوق را سال 2008 دانستهاند). این صندوق در نوامبر سال 2008 تا مارس 2009 به خرید اوراق بهادار با هدف ایجاد ثبات در بازار سرمایه پرداخت. هدف اصلی این صندوق، افزایش تقاضا در بازار سرمایه، جلوگیری از کاهش ارزش سهام شرکتهای پذیرفته شده در بورس و جلوگیری از افزایش عدم اطمینان سرمایهگذاران است.

منابع صندوق

منابع این صندوق از طریق بورس کره جنوبی، موسسه سرمایهگذاری مالی و موسسه سپردهگذاری اوراق بهادار کره جنوبی تامین میشود. به دنبال افت زیاد شاخص بازار سهام کره جنوبی در اواسط سال 1989، حمایت شدید دولت در بازار صورت گرفت. به این منظور، دولت در ماه مه سال 1990، صندوق تثبیت بازار را با سرمایه 2 تریلیون وون (معادل 2.8 میلیارد دلار آمریکا) را تاسیس نمود. این صندوق از نوامبر 2008 تا مارس 2009، دارای منابع 515 میلیارد وون کره جنوبی (معادل 400 میلیون دلار) بوده و در حال حاضر نیز فعالیت دارد.

استراتژی و عملکرد صندوق

مدیریت این صندوق بر مبنای شرایط بازار است. به این معنی که صندوق در شرایط بحرانی به منظور ایجاد ثبات، اقدام به خرید در بازار کرده و در شرایط غیر بحرانی از ایجاد حباب و بالارفتن بی دلیل قیمتها جلوگیری میکند.

این صندوق با مدلبرداری از صندوق تثبیت بازار سهام توکیو که در اواسط دهه 1960 در ژاپن به منظور ایجاد ثبات در بازار سرمایه تاسیس شده بود؛ ایجاد گردید. برآوردها حاکی از آن است که در اواخر سال 1990، حدوداً 5 درصد سهام شرکتهای بورسی در پرتفوی این صندوق بوده است. در مواقع بحرانی بازار، تزریق نقدینگی به بازار سهام میتواند روشی مناسب باشد؛ ولی دولت همواره این نکته را مد نظر داشته که قیمت داراییها نباید فراتر از ارزش ذاتی آنها برود. نکته حائز اهمیت این است که صندوق تثبیت بازار سهام در کره جنوبی مدت زمان کوتاهی به بازار ورود میکند. برای تصمیمگیری جهت ورود این صندوق به بازار، به شرایط فعلی بازار و پیشبینی از آینده توجه میشود. مدلها و شاخصهای مربوط به پیشبینی و شرایط ورود صندوق تثبیت، افشاسازی نمیشود. علاوه براین، منابع بسیار اندکی درمورد این صندوقها به زبان انگلیسی در دسترس است.

سایر اقدامات کره جنوبی به منظور ایجادثبات در بازارهای مالی

علاوه بر ایجاد صندوق تثبیت، کره جنوبی صندوق ضمانت سهام را در سپتامبر 1990 -که حداقل بازدهی 10% سالانه را ضمانت میکند- با سرمایه 2.6 تریلیون وون (معادل 3.85 میلیارد دلار آمریکا) ایجاد کرد. این صندوق با مشارکت شرکتهای سرمایه گذاری تاسیس شد.

کره جنوبی به منظور مقابله با بحران مالی سال 2008، به اقدامات زیر پرداخت:

- ایجاد صندوق تثبیت بازار اوارق قرضه در سال 2008 به منظور جلوگیری از نکول اعتباری؛

- ایجاد صندوق تثبیت بازار سرمایه به منظور افزایش تقاضا در بازار سهام؛

- تامین مالی کوتاهمدت شرکتهای در معرض بحران؛

- تاسیس شرکتهای مشاوره به منظور اصلاح ساختار سرمایه شرکتها؛

- انعقاد قرارداد سواپ نرخ ارز با آمریکا.

صندوق تثبیت بازار سهام تایلند

این صندوق با نام صندوق روام پاتانا II توسط 35 عضو شامل کارگزاریها، نمایندگان کارگزاریها و شرکتهای سرمایهگذاری صنعتی تایلندی تاسیس شد. در ابتدا، این صندوق با هدف تثبیت بازار سرمایه تایلند تاسیس گردید؛ ولی به مرور زمان از این هدف فراتر رفته و به توسعه بازار و سودآوری پرداخت.

هدف و سال تاسیس

صندوق تثبیت بازار سهام تایلند در تاریخ 01/07/1993 تاسیس گردید. هدف صندوق، توسعه بازار سهام این کشور بیان شده است. علاوه بر این، صندوق تثبیت بازار سرمایه تایلند به هدف سودآوری نیز توجه ویژه دارد.

مدیریت صندوق

صندوق روام پاتانا دو، توسط صندوق سرمایهگذاری مشترک تایلند (MFC fund) تاسیس شده و مدیریت میشود. ترکیب سهامداران عمده صندوق MFC به شرح زیر است:

جدول 1- ترکیب سهامداران عمده صندوق سرمایهگذاری مشترک تایلند در ژانویه 2012

|

سهامدار |

درصد |

|

Country Group Securities |

24.92 |

|

صندوق پس انداز |

24.50 |

|

وزارت اقتصاد |

16.67 |

|

BNP Paribas Securities Services Singapore Branch |

3.69 |

|

آقای واچیرا سریکراج |

3.59 |

ویژگیها و عملکرد صندوق

صندوق تثبیت تایلند در ابتدای تاسیس، نوعی صندوق با سرمایه بسته 5 میلیارد بات (معادل 198.57 میلیون دلار آمریکا) و حدود 1% ارزش بازار سهام تایلند بوده است. در حال حاضر این صندوق نوعی صندوق با سرمایه باز است.

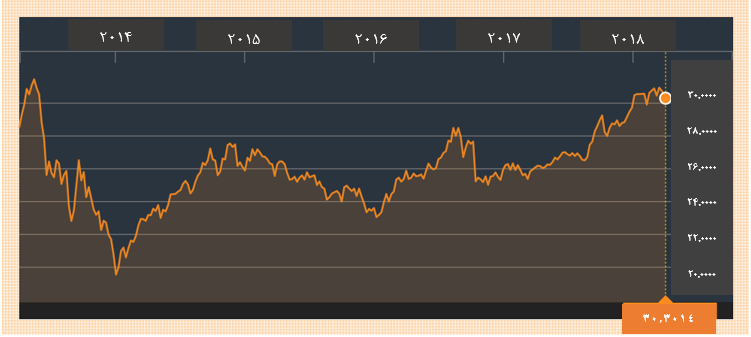

نمودار زیر عملکرد صندوق روام پاتانا دو را نشان میدهند:

یک شرکت سهامی عام در تایلند است که فعالیت آن با معاملات اوراق بهادار مرتبط است. این شرکت خدمات مربوط به کارگزاری، معاملات، تعهدپذیرهنویسی، مشاوره مالی و سرمایه گذاری، مدیریت صندوق، استقراض و قرض دهی اوراق بهادار، مدیریت سرمایه مخاطره آمیز و خدمات مربوط به مشتقهها را ارائه میدهد.

این صندوق، بر اساس شرایط بازار مدیریت میشود. از آنجایی که این صندوق، علاوه بر توسعه بازار به مدیریت داراییها هم میپردازد؛ لذا مجوز اخذ کارمزد را نیز دارا میباشد. صندوق روام پاتانا دو، علاوه بر سهام میتواند با رعایت حد تعیین شده در سایر داراییها نیز سرمایهگذاری نماید.

در جدول زیر ویژگیهای صندوق روام پاتانا قابل مشاهده است:

جدول2- ویژگیهای صندوق تثبیت تایلند- آوریل 2018

|

بازدهی یک سال اخیر صندوق |

22.66% |

|

نوع صندوق |

سرمایه باز |

|

مجموع داراییها (میلیون بات تایوان) |

249.693 |

|

کارمزد پیشین |

0.5% |

|

کارمزد پسین |

0% |

|

کارمزد مدیریت |

0.9% |

|

نسبت مخارج |

1.18% |

|

ترکیب دارایی |

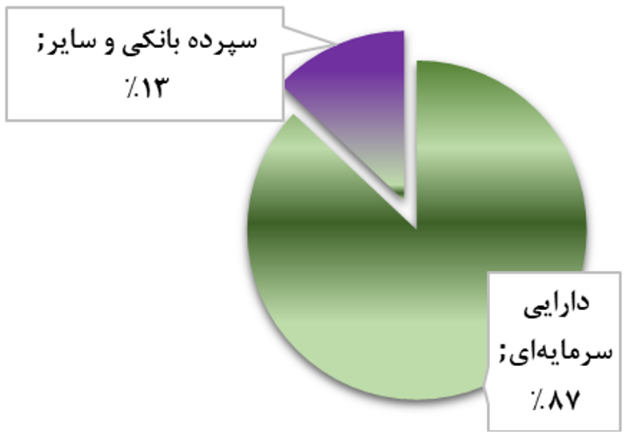

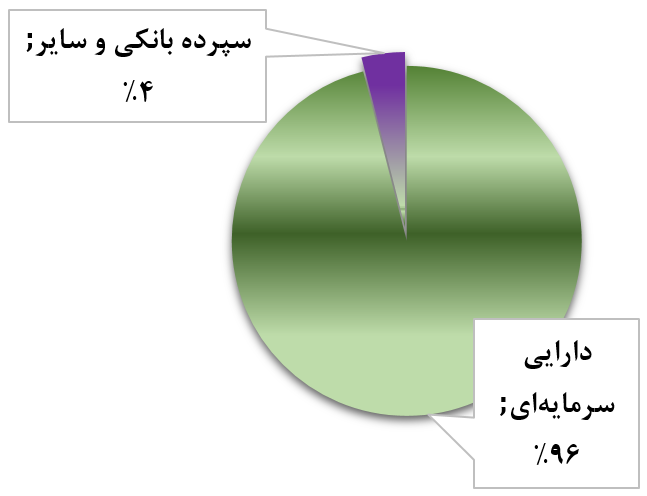

صندوق بیش از 65% از داراییهای خود را در سهام سرمایهگذاری میکند. |

- منبع: گزارش سالانه صندوق روام پاتانا II

جمعبندی

با مطالعه صندوقهای ایجاد شده به منظور تثبیت بازار سرمایه کره جنوبی و تایلند، میتوان به این جمعبندی رسید که اهداف این صندوقها با مرور زمان گسترش یافته و علاوه بر حمایت از بازار سرمایه در زمان بحران، میتوانند به توسعه بازار و سودآوری نیز بپردازند.

درصورتیکه صندوق بتواند در قیمت سهام به نحو بنیادین تاثیر داشته باشد؛ در بازار عملکرد مثبتی خواهد داشت. برای این منظور، برخی از صندوقها به حمایت از سهمهای بنیادین که زیر ارزش واقعی قیمتگذاری شدهاند و جلوگیری از ایجاد حباب قیمتی روی آوردهاند. نکته کلیدی صندوقهای تثبیت، ارزشگذاری صحیح و حرفهای داراییهای سرمایهای عنوان شده است.