مقدمه

از مهمترین نکاتی که سرمایهگذاران و سایر ذینفعان بازارهای مالی با آن مواجهاند، خطر بروز بحران در این بازارهاست. با مطالعه بحرانها و راهکارهای موفق در کشورهای مختلف جهت جلوگیری و یا مقابله با بحران، میتوان مسیر مناسبی جهت پیشبینی بحران و تعیین روشهای مقابله با شرایط نامطلوب، به دست آورد. سیاستگذاران به منظور کنترل نوسانات بازار سهام، علاوه بر تعیین حد نوسان قیمت و تعلیق معاملات، دست به اقدامات و سیاستگذاریهای مختلفی میزنند. در برخی از کشورها، ایجاد صندوق تثبیت بازار را میتوان یکی از مهمترین اقدامات سیاستگذاران برای کنترل ریسک بازارهای مالی دانست. در این مطالعه، به صورت اجمالی، نتایج بررسی صندوق تثبیت بازار سرمایه در کشورهای پاکستان و بنگلادش و همچنین اهداف و استراتژیهای این صندوقها در هنگام مواجهه با بحران ارائه شده است.

صندوق نجات بخش بازار سهام پاکستان

هدف و سال تاسیس

صندوق تثبیت بازار سهام پاکستان در سال 2001 به جهت برطرفسازی رکورد بازار سهام این کشور آغاز به فعالیت کرد. وظیفه اصلی این صندوق، سرمایهگذاری در بازار سهام به نحوی است که بازار را به سمت و سوی مناسب سوق دهد. علاوه بر این، جلوگیری از حباب قیمتی نیز توسط این صندوق انجام میشود.

سرمایه و مدیریت صندوق

این صندوق توسط کمیتهای از متخصصان مدیریت میشود. صندوق نجات بخش بازار سهام پاکستان با سرمایه 3 میلیارد روپیه پاکستان (حدود 58 میلیون دلار) شروع به کار کرد. متولی صندوق بانکهای حبیب و ملی پاکستان هستند و سرمایهگذاری از طریق این بانکها انجام میگیرد.

استراتژی صندوق

قبل از تشکیل این صندوق، پتانسیلهای بالایی در بازار سرمایه پاکستان دیده میشد و علائمی از قیمتگذاری کمتر از ارزش ذاتی داراییها وجود داشت. به این منظور، جهت حمایت از بازار سرمایه، نیازی جدی به وجود چنین نهادی احساس میشد. طی این دوره، سرمایهگذاریهای خارجی به شدت در این بازار کاهش پیدا کرده بود. جهت افزایش سرمایهگذاری خارجی و داخلی و ثبات بازار سرمایه، صندوق پاکستان به تعریف استراتژیهای ذیل پرداخت.

استراتژی این صندوق، سرمایهگذاری بر روی سهامهای درخشانی است که بسیار کمتر از ارزش واقیعیشان، قیمتگذاری شدهاند. این حمایت میتواند به ایجاد ثبات در بازار سهام کمک نماید و به جذب سرمایهگذاران داخلی و خارجی منجر شود. براساس منابع خبری رسمی، بانک توسعه آسیا به منظور تقویت بازار سرمایه پاکستان، با دومین برنامه توسعه بازار سرمایه، با اعطای 250 میلیون دلار وام، موافقت کرده است.

این برنامه به منظور تامین مالی بلندمدت و میانمدت بازار سرمایه ایجاد گردیده است. همانگونه که بیان شد تمرکز اصلی این صندوق بر سهمهای بنیادین است و نیروهای متخصصی در زمینه شناسایی اینگونه سهامها و ارزشگذاری داراییها مشغول فعالیت میباشند.

جزئیات شیوه فعالیت و عملکرد ابیشتر این صندق افشا نشده است.

صندوق تثبیت بازار سهام بنگلادش

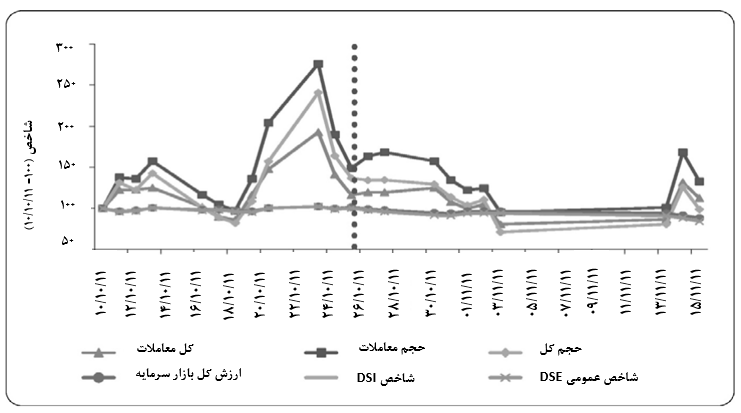

به دنبال شکسته شدن حباب قیمتی داراییهای سرمایهای از دسامبر 2010، بازار سرمایه بنگلادش افت ارزش را در تمامی شاخصهای بازار سهام، تجربه کرد. برای مثال در 31 دسامبر شاخص عمومی DSE، 41 درصد افت داشت و ارزش کل معاملات DSE، نسبت به 12 دسامبر 2010، تا 83 درصد کاهش یافت. علاوه بر این، P/E بازار از مقدار 29.7 به 13.68 کاهش پیدا کرد. این مساله، محرک اصلی شکلگیری این صندوق در کشور بنگلادش محسوب نیشود.

بازار سرمایه بنگلادش

ناکارایی بازار سرمایه بنگلادش، در بسیاری از مطالعات اثبات گردیده است؛ برای نمونه مطالعه مبارک و کیسی (2002) و احمد و امام (2007). در یک بازار غیرکارا، تغییرات قیمت سهام، به طور کامل تغییرات در اقتصاد واقعی را منعکس نمیکند. شاخصهای بنیادی بازار سهام بنگلادش نمیتوانند راهنمای خوبی برای معامله باشند؛ چرا که سهمهایی با شاخصهای مناسب (برای مثال نسبت P/E مناسب و … ) در حدی برای سرمایهگذاران جذابیت ندارند که تقاضای خرید سهم را بالا ببرند. یکی از مشکلات بازار سرمایه بنگلادش، افزایش غیرواقعی قیمت سهام توسط کارتلها، در دسامبر 2010 بود. این مسئله باعث افت شدید بازار شد. فقدان کنترل مناسب در بازار، باعث آسیبپذیری جدی بازار سهام این کشور گردید. در سال 2010 معرفی سیستم ثبت سفارش در عرضه اولیه، منجر به ایجاد یک سیستم برای دستکاری قیمت شد. به این صورت که سهامهای پذیرفته شده در بورس سهام بنگلادش، بالاتر از ارزش واقعی، قیمت گذاری شدند. بعد از سقوط بازار سهام، استفاده از این سیستم معوق گردید.

اقدامات صورت گرفته پس از سقوط بازار و زمینههای شکلگیری صندوق تثبیت بازار سهام

پس از سقوط بازار سهام در دسامبر 2010، اقداماتی با هدف ایجاد ثبات در بازار سرمایه، صورت گرفت. عمده این فعالیتها جلوگیری از دستکاری در بازار بود. یکی از اقدامات صورت گرفته به منظور افزایش نقدینگی بازار، تاسیس صندوق تثبیت بازار سرمایه در 25 اکتبر 2011 بود. در یک بازار ناکارا، صندوق تثبیت به سختی میتواند بر عملکرد بازار تاثیر گذارد. زیرا در صورتیکه تنها استراتژی صندوق تغییر تقاضا و عرضه باشد، اثر آن ناپایدار خواهد بود.

هر چند نحوه عملکرد این صندوق به صورت مشخص، مطرح نشده و اطلاعات ناقصی در این زمینه منتشر شده است؛ اما برای بررسی بیشتر عملکرد صندوق تثبیت در بازار سهام بنگلادش، نمودار ذیل میتواند کمککننده باشد:

پس از بحران سال 2010 در بازار سرمایه بنگلادش، دولت این کشور برنامه بازسازی بازار سهام را پایهگذاری کرد. تمرکز این برنامه بر مشارکت بیشتر بانکها و موسسات مالی در بازار سرمایه و ایجاد زیربنای خاصی جهت حمایت سرمایهگذاران خرد از زیان در معاملات سهام بود. برای طراحی روشهای پیادهسازی این حمایت، یک کمیته 6 نفره تشکیل شد. مسئولیت این کمیته تهیه گزارشی کامل برای این مسئله جهت ارائه به بانکها و نهادهای مالی بود. جهت پیادهسازی این برنامه سوالهای زیادی نظیر شیوه شناسایی سرمایهگذاران خرد، معیارهای منتخب و توجیه طرح بیان شد. برای مثال استفاده از منابع دولت در راستای حمایت از سرمایهگذاران خرد تا چه حد مناسب است؟ معیارهای تشخیص سرمایه گذاران خرد و حد ضرر آنها چگونه تعریف میشود؟ در چه شرایطی دولت میتواند در بازار ورود کند؟ پاسخ به سوالاتی از این قبیل، فعالیت بازار سهام را معین میکند.

کمیته تحقیقات بنگلادش، گزارشی جهت بهبود مدیریت بازار سرمایه ارائه نمود. این گزارش، حاوی اقدامات پیشنهادی در زمینههای مسائل ساختاری، عملکردی، حقوقی و نظارتی بازار سرمایه بود. پیشنهادات ارائه شده به نهاد ناظر و قانونگذار، برای ایجاد ثبات بیشتر در بازار سرمایه در نمودار شماره 2 ارائه شده است.

با مطالعه صندوقهای ایجاد شده با هدف ایجاد ثبات در بازار سرمایه پاکستان و بنگلادش، میتوان به این جمعبندی رسید که درصورتیکه صندوق بتواند در قیمت سهام به نحو بنیادین تاثیر داشته باشد؛ در بازار عملکرد مثبتی خواهد داشت. برای این منظور، برخی از صندوقها به حمایت از سهمهای بنیادین که زیر ارزش واقعی قیمتگذاری شدهاند و جلوگیری از ایجاد حباب قیمتی روی آوردهاند. نکته کلیدی صندوقهای تثبیت، ارزشگذاری صحیح و حرفهای داراییهای سرمایهای عنوان شده است. به منظور افزایش کارایی بازار و جلوگیری از حباب قیمتی صندوقها به افزایش آگاهی سرمایهگذاران از طریق ارائه خدمات آموزشی روی آوردهاند.