طرح سنجش عملکرد صندوق تثبیت در اثرگذاری بر نقدشوندگی بازار سرمایه کشور

نقدشوندگی در بازار مالی، به معنای توانایی خرید و فروش سریع با هزینه کم داراییهای مالی، از مهمترین ویژگیهای بازار مالی کارا است. این ویژگی به بازار مالی کمک میکند تا فرآیند تبدیل داراییهای مالی به نقدینگی و بلعکس، تسهیل یافته و به پیشرفت بازار کمک کند. در واقع نقدشوندگی نشاندهنده شفافیت بازار و نزدیکی قیمتها به ارزش واقعی داراییهاست. این خاصیت از اهمیت بسیاری برخوردار است زیرا تأثیر بسزایی بر پویایی و عملکرد بازارهای مالی دارد.

نقدشوندگی در بازار مالی، به معنای توانایی خرید و فروش سریع با هزینه کم داراییهای مالی، از مهمترین ویژگیهای بازار مالی کارا است. این ویژگی به بازار مالی کمک میکند تا فرآیند تبدیل داراییهای مالی به نقدینگی و بلعکس، تسهیل یافته و به پیشرفت بازار کمک کند. در واقع نقدشوندگی نشاندهنده شفافیت بازار و نزدیکی قیمتها به ارزش واقعی داراییهاست. این خاصیت از اهمیت بسیاری برخوردار است زیرا تأثیر بسزایی بر پویایی و عملکرد بازارهای مالی دارد.

نقدشوندگی (liquidity) سهام در بازار بورس یکی از عوامل مهم تأثیرگذار بر میزان سرمایهگذاری افراد و اعتماد آنها به بازار است. نقدشوندگی به میزان تبدیل داراییها به پول نقد در بازار ارتباط دارد و در تعیین آسانی خرید و فروش سهام و تعداد معاملات تأثیرگذار است.

در این میان برای حفظ رقابت و جلوگیری از ایجاد و تداوم ترس فراگیر و همچنین برای حمایت از سرمایهگذاران خرد، کشورها به عنوان یکی از راهکارهای موجود، روی به صندوقهای بازارساز و تثبیت آوردهاند. صندوقهای توسعه بازار به عنوان بازارساز و تثبیت بازار با ایجاد فضای نقد شوندگی، تأمین پایداری، کاهش پسوندهای زمانی و افزایش تعاملات میتوانند به افزایش نقدپذیری بازار در این شرایط کمک کنند. این امر به سرمایهگذاران اعتماد بیشتری به بازار میدهد و بازارهای مالی را تقویت میکند.

همانگونه که متصور است، “نقدشوندگی کامل“ به قابلیت معامله سریع اوراق بهادار بدون تأثیر و نوسان در قیمت اشاره دارد. به این معنا که فروشنده یا خریدار بتواند هر حجمی از مورد معامله را در قیمت مورد نظر بازار که در حال معامله است، فروخته و یا خریداری نماید. در بازار بورس تهران نقدشوندگی یعنی هر شخصی بتواند هر سهم را در حجم مورد نظر با کمترین نوسان قیمت روی تابلو خرید و فروش نماید. این مهم به علت عمق کم و ارزش معاملات محدود بازار سرمایه کشور عملاً غیر ممکن به نظر میرسد که شخص با نوسان ناچیز قادر به خرید یا فروش در مقیاس خصوصا پر ارزش باشد. به نظر میرسد سهامداران و فعالان بازار سرمایه به این نکته اهتمام دارند و با تعاریفی مانند ورود و خروج سهامداران بزرگ و یا میزان سرانه خرید و فروش بالا، سعی در شناسایی معاملات پر ارزش دارند. فلذا آنچه در بازار بورس می تواند نقدشوندگی را تهدید کند، عدم امکان فروش از سوی فروشندگانی است که تصمیم به فروش سهام خود در حداقل دامنهی قیمتی ممکن دارند اما قادر به فروش سهام خود نیستند.

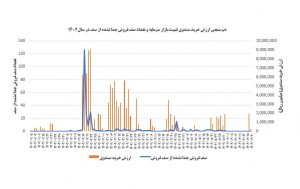

از این رو در طرح حاضر از تعداد “صف فروش جدا نشده از صف“ به عنوان معیاری از عدم نقدشوندگی سهام استفاده و مورد بررسی قرار گرفته است. اطلاعات در دسترس سالهای 99 تا آبان 1402 به پیوست ارائه میگردد. به عنوان نمونه در نمودار ذیل شاهد هم سنجی ارزش خرید صندوق تثبیت بازار سرمایه و تعداد صف فروش جدا نشده از صف در سال 1402 هستیم:

همانگونه که در نمودار فوق مشخص است، بازار سرمایه در اواسط اردیبهشت ماه سال 1402 با مازاد شدید عرضه و ترس فراگیر روبرو شده که برای اولین بار بعد از سال 1400 تعداد صف فروش نقد نشده به بالای 100 نماد در بازار سرمایه کشور رسید. صندوق تثبیت بازار سرمایه مطابق رسالت خود و با توجه به میزان منابع نقدی در دسترس، اقدام به ورود سنگین و پر حجم به نسبت ارزش معاملات بازار و ارزش خرید صندوق طی ماههای قبل نموده تا جایی که رکورد خرید نزدیک به یک همت در تاریخ فعالیت صندوق تثبیت ثبت شده و نسبت ارزش خرید صندوق به ارزش معاملات بازار به 8.5 درصد رسیده است. مطابق نمودار وضعیت عدم نقدشوندگی بازار پس از یک روز بشدت کاهش یافته و شاهد نقدپذیری مجدد بازار در دامنه قیمتی مجاز سهام هستیم.

همانگونه که در نمودار فوق مشخص است، بازار سرمایه در اواسط اردیبهشت ماه سال 1402 با مازاد شدید عرضه و ترس فراگیر روبرو شده که برای اولین بار بعد از سال 1400 تعداد صف فروش نقد نشده به بالای 100 نماد در بازار سرمایه کشور رسید. صندوق تثبیت بازار سرمایه مطابق رسالت خود و با توجه به میزان منابع نقدی در دسترس، اقدام به ورود سنگین و پر حجم به نسبت ارزش معاملات بازار و ارزش خرید صندوق طی ماههای قبل نموده تا جایی که رکورد خرید نزدیک به یک همت در تاریخ فعالیت صندوق تثبیت ثبت شده و نسبت ارزش خرید صندوق به ارزش معاملات بازار به 8.5 درصد رسیده است. مطابق نمودار وضعیت عدم نقدشوندگی بازار پس از یک روز بشدت کاهش یافته و شاهد نقدپذیری مجدد بازار در دامنه قیمتی مجاز سهام هستیم.

بنظر میرسد صندوق تثبیت بازار سرمایه متناسب با منابع نقد در اختیار، به خوبی توانسته طی سالهای اخیر بالاخص سال جاری که بازار با عدم نقدشوندگی وسیع به نسبت ماههای قبل مواجه بوده، در کنار سایر عوامل حامی بازار، امکان نقدشوندگی بازار را در سطح کلان فراهم نماید.

طرح سنجش عملکرد صندوق تثبیت در اثرگذاری بر نقدپذیری بازار سرمایه