1- مقدمه

اخیرا موضوع احساسات سرمایهگذار به مرکز توجه بسیاری از تحقیقات مرتبط با قیمتگذاری داراییها بدل شده است. تحقیقات نشان دادهاند که تغییر در احساسات سرمایهگذار ممکن است باعث ایجاد تغییرهایی در قیمت داراییها شده و در واقع میتواند بخش مهمی از فرآیند قیمتگذاری بازار باشد. در برخی موارد تغییر در احساسات سرمایهگذار میتواند حرکات کوتاهمدت در قیمت داراییها را بهتر از هر عامل بنیادی دیگری توضیح دهد.

تحقیقات گذشته پیرامون قیمتگذاری داراییها بر عوامل اساسی و خاص بنگاه و عوامل اقتصادی تمرکز داشته است و تغییر قیمت داراییها را ناشی از تغییر این عوامل میدانسته است. اما اخیراً برخی محققان برای توضیح رفتارهای قیمت دارایی، به روانشناسی سرمایهگذار روی آوردهاند. پیش از این تصور میشد که بین احساسات سرمایهگذاران ارتباط کمی وجود دارد. بنابراین احساسات متفاوت یکدیگر را جبران میکنند و هیچ تاثیری در قیمتهای بازار ندارند. از طرف دیگر، اگر در بین سرمایهگذاران اجماع کافی وجود داشته باشد، نظرات آنها جبران نمیشود و در عوض به بخشی جدایی ناپذیر از روند تعیین قیمت تبدیل میشوند. در حقیقت، برخی یک مجموعه از قیمت دارایی ممکن است، به ویژه در کوتاهمدت، باعث ایجاد تغییرات در جای دیگر شود زیرا چنین تغییری باعث ایجاد نگرش بازار نسبت به ریسک میشود. چنین تغییر در نگرش ریسک ممکن است حرکات کوتاهمدت در قیمت دارایی را بهتر از سایر مجموعههای اساسی توضیح دهد. مطالعات دیگر همچنین به این نتیجه رسیدهاند که احساسات سرمایهگذار میتواند مؤلفه مهمی از فرایند قیمتگذاری بازار باشد.

2- احساسات بازار

احساسات بازار به نگرش کلی سرمایهگذاران نسبت به اوراق خاص یا بازارهای مالی برمیگردد. این احساس، لحن بازار یا روانشناسی جمعیت است که از طریق فعالیت و حرکت قیمت اوراق بهادار معاملهشده در آن بازار نشانداده شده است. بهطور کلی، افزایش قیمتها احساسات بازار صعودی و کاهش قیمت، احساسات نزولی بازار را نشان میدهد. احساسات بازار، که احساسات سرمایهگذار نیز نامیده میشود، همیشه بر مبنای عوامل بنیادی نیست. معاملهگران و تکنیکالیستها متکی به احساسات بازار هستند، انواع مختلفی از شاخصهای احساسات مانند رفتار و باورهای مصرفکننده و رفتار و باورهای سرمایهگذار وجود دارد. توجه بیش از حد بر روی یک شاخص احساسات موجب میشود برخی از معاملهگران دیدگاه مخالف در پیش بگیرند. به عنوان مثال خوشبینی عمیق معمولا بدنبال بدبینی است و بالعکس.

شاخص احساسات توسط سرمایهگذاران مورد استفاده قرار میگیرد تا بتوانند رفتار خوشبینانه یا بدبینانه مردم در مورد شرایط بازار یا اقتصاد فعلی را نظاره کنند. شاخص احساسات تنها قسمتی از دادههای مورد تصمیمگیری هستند و به معنای علامت زمانی برای انجام اقدامات نیستند. بهعنوان مثال، اگر یکی از شاخصها مانند شاخص نسبت Put/Call باشد که احساسات بازار را میسنجد بالاترین مقدار را گزارش دهد، سرمایهگذاران انتظار کاهش قیمتهای بازار سهام را خواهند داشت وبالعکس اگر این نسبت کاهش یابد نشاندهنده احتمال زیاد افزایش قیمت است.

در زیر برخی از شاخصهای مرسوم احساسات بازار آورده شده است.

| Name | How Measured | Studies |

| 1. Optimism/Pessimism about the Economy | ||

| Index of Consumer Confidence | Survey by Conference Board www.conferenceboard.org | Fisher and Statman (2003) |

| Consumer Confidence Index | Survey by U Mich.- monthly | Charoenrook (2003) Fisher and Statman (2003) |

| 2. Optimism/Pessimism about the Stock Market | ||

| Put/Call ratio | Dennis and Mayhew (2002) | |

| Trin. Statistic | NO ACADEMIC REF | |

| Mutual Fund Cash positions | % cash held in MFs Net cash flow into MF’s | Gup (1973) Branch (1976) Randall, Suk, and Tully (2003) |

| Mutual Fund redemptions | Net redemptions/total assets | Randall, Suk, and Tully (2003) |

| AAII Survey | Survey of individual investors | Fisher & Statman (2000) Fisher & Statman (2003) |

| Investors Intelligence Survey | Survey of newsletter writers | Fisher & Statman (2000) |

| Barron’s confidence index | AAA yield – BBB yield | Lashgari (2000) |

| TED Spread | Tbill futures yield – Eurodollar futures yield | Lashgari (2000) |

| Merrill Lynch Survey | Wall St. sell-side analysts | Fisher & Statman (2000) Fisher & Statman (2003) |

| Issuance % | Baker & Wurgler (2006) | |

| RIPO | Avg. ann. first-day returns on IPO’s | Baker & Wurgler (2006) |

| Turnover | Reported sh.vol./avg shs listed NYSE (logged & detrended) | Baker & Wurgler (2006) |

| Closed-end fund discount | Y/E, value wtd. avg. disc. On closed-end mutual funds | Baker & Wurgler (2006) Neal and Wheatley (1998) Lee, Schleifer, & Thaler (1991) Chopra, Lee, Schleifer, & Thaler (1993) |

| Market liquidity | Baker & Stein (2002 WP) | |

| NYSE seat prices | Trading volume or quoted bid-ask spread | Keim and Madhavan (2000) |

| 4. Riskiness of an individual stock | ||

| Beta | CAPM | Various |

| 5. Risk Aversion | ||

| Risk Appetite Index | Spearman Rank correlation volatility vs. excess returns | Kumar and Persaud (2002) |

| VIX – Investor Fear Gauge | Implied option volatility | Whaley (2000) |

3- شاخص احساسات بازار سرمایه

علاوه بر معیارهای اندازهگیری ذکر شده، پرساد[1] (1996) معیاری از رفتار بازار نسبت به ریسک را در زمینه بازارهای ارز توسعه داد، معیاری که او به عنوان اشتهای بازار (RAI[2]) برای ریسک توصیفش میکند. او عنوان میکند که در کوتاهمدت، در بازار ارزهای خارجی، اشتهای متغیر بازار برای ریسک یک نیروی غالب بوده و در مواقعی موثرترین عامل در بازدهی ارزی است. پرساد معتقد است اگر اشتهای بازار برای ریسک ثابت باشد، نرخهای مبادله تنها به خاطر تغییرات پیشبینی نشده در ریسک اقتصادی تغییر خواهند کرد. اگر اشتهای ریسک افزایش یابد و ریسکهای اقتصادی ثابت بمانند، سرمایهگذاران احساس خواهند کرد که در این سطوح ریسک، با جبران بیش از حد[3] مواجه شده و این احساس با افزایش سطح ریسک تقویت خواهد شد. با بهرهبرداری سرمایهگذاران از آنچه آنها موازنه ریسک-بازده تقویت شده تلقی میکنند، قیمت ارز همراه با ریسک آنها تغییر خواهد کرد. ارزهایی با ریسک بالا قیمت بیشتری نسبت به ارزهای کم ریسک یافته و ریسکیترین ارز شاهد بالاترین افزایش قیمت خواهد بود. بنابراین شاخص اشتهای ریسک میتواند بر اساس قوت همبستگی بین رتبه عملکرد ارز و رتبه ریسک آن ساخته شود.

باندوپادیایا و جونز (2005) نشان دادند که اندازهگیری اشتهای ریسک ایجاد شده توسط پرساد (1996) برای بازار ارز میتواند با موفقیت برای اندازه گیری احساسات سرمایهگذار در بازار سهام با استفاده از داده های در دسترس عموم سازگار شود. آنها با استفاده از روشی که پرساد (1996) جهت محاسبه اشتهای ریسک ارز به کار برد، شاخص تمایل به بازار سهام (EMSI[4]) را برای گروهی از شرکتها در شاخص بازار سهام تهیه و تعیین کردند. مزیت مدل توسعه یافته در مطالعه پرساد (1996) و EMSI ساخته شده توسط باندوپادیایا و جونز(2005) این است که تغییر در خطرپذیری اساسی بازار مستقیماً روی اندازه پیشنهادی تأثیر نمی گذارد و بنابراین، این اقدامات با دقت بیشتری منعکسکننده تغییرات در نگرش بازار به ریسک است. شاخص اشتهای ریسک و EMSI به طور خاص با ریسک، بازده و توازن قیمت ها صحبت میکنند، بنابراین تنها بر تمایل بازار به پذیرش هرگونه ریسک ذاتی در بازار در یک زمان معطوف متمرکز میشوند.

4- نحوه محاسبه شاخص احساسات بازار سرمایه (EMSI)

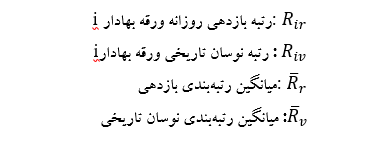

بازده روزانه را برای هر یک از اوراق بهادار موجود در شاخص محاسبه میشود . برای هر یک از اوراق بهادار، همچنین میانگین انحراف استاندارد بازده روزانه را در طی پنج روز گذشته (“نوسانات تاریخی”) برای هر روز از دوره نمونه میشود. نوسانات و محاسبه ضریب همبستگی رتبه اسپیرمن بین رتبه بازده روزانه برای هر بنگاه و رتبه نوسانات تاریخی بازده برای هر بنگاه، و نتیجه را با 100 برابر ضرب کنید. بنابراین EMSI به شرح زیر محاسبه میشود:

جدول(2): محدوده EMSIبه طور مرسوم، مقادیر EMSI در پنج دسته طبقهبندی میشود. برای مقادیر بین 10- تا 10+ بازار را خنثی نسبت به ریسک، برای مقادیر بین 10- تا 30- آن را نسبتا ریسکگریز، و برای مقادیر کمتر از 30- آن را کاملا ریسکگریز تلقی کردهاند. بهطور مشابه، اگر EMSI بین 10+ تا 30+ باشد، بازار نسبتا ریسک پذیر، و اگر شاخص از 30+ بیشتر باشد، کاملا ریسکپذیر در نظر گرفته میشود.

| EMSI محدوده | طبقه بندی |

| 30- و کمتر | بسیار ریسکگریز |

| 30- تا10- | نسبتا ریسکگریز |

| 10- تا 10+ | ریسک خنثی |

| 10+ تا 30+ | نسبتا ریسکپذیر |

| 30+ و بیشتر | بسیار ریسکپذیر |

نمودار زیر نمونهای از شاخص احساسات بازار سرمایه است که در بازه زمانی 10 ماهه ابتدایی سال 1398 در بازار سرمایه ایران محاسبه شده است. مبنای محاسبات آن دادههای 331 سهم موجود در شاخص بورس اوراق بهادار تهران (TEDPIX) است. همچنین از بازده روزانه و واریانس 50 روزه سهام در شاخص احساسات استفاده شده است.

برای نمونه، این شاخص در مهرماه 1398به صورت نسبی منفی بالایی را تجربه کرده که نشاندهنده افزایش ریسک گریزی سرمایهگذاران در بازار بوده است. همانطور که در نمودار فوق نیز مشخص است دامنه نوسان شاخص احساسات EMSI در بازار سرمایه ایران محدود بوده که علت آن وجود محدودیت دامنه نوسان برای سهام است. محدودیت دامنه نوسان قیمت سهام باعث میشود همبستگی بین رتبه بازده و رتبه واریانس تاریخی آن مثبت یا منفی کامل نباشد و از این رو، بازنگری در مقادیر تعیین شده در جدول (2) ضروری به نظر میرسد.

5- نتیجه گیری

شاخص EMSI از دادههای در دسترس عموم مانند بازده و واریانس سهام استفاده میکند و تمایلات بازار را برای پذیرش ریسکهای ذاتی در یک زمان مشخص اندازهگیری میکند. شاخص احساسات را میتوان به عنوان ابزاری در جهت پیشبینی روند کلی بازار در روزهای آینده دانست. از این رو تحلیلگران و سرمایهگذاران باید به احساسات سرمایهگذران به عنوان یک عامل تعیینکننده تغییرات در بازار سرمایه توجه کنند.

[1] Persaud

[2] Risk Appetite Index

[3] overcompensation

[4] Equity Market Sentiment Index

تهیه کننده: ایوب گودرزی- کارشناس صندوق تثبیت بازار سرمایه